Si vostè és el beneficiari o posseïdor d’un xec emès per un altre, el primer que ha de tenir en compte és el termini per al cobrament que estableix la Llei canviària i del xec (15 dies des de la seva data d’emissió per als emesos o pagadors a Espanya). D’altra banda, ha de decidir com cobra el xec.

En un xec intervenen:

- El lliurador: és la persona o empresa que emet i signa el xec..

- El lliurat: és l’entitat bancària que paga l’import del xec.

El lliurador i beneficiari poden ser el mateix, per exemple quan el xec s’utilitza per treure diners d’un compte.

- El tenidor o beneficiari: és la persona o empresa que pot cobrar el xec. En certes ocasions també pot existir un endossant i/o un avalista.

A continuació, volem informar-los d’algunes de les característiques que ha de tenir en compte en relació amb el xec i com utilitzar-ho, així com alguns consells per operar amb xecs.

El que ha de tenir en compte en un xec

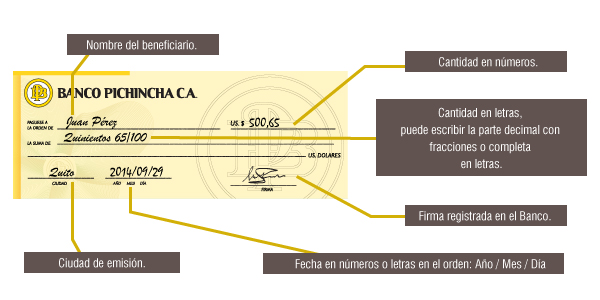

És un document pel qual una persona (la que l’expedeix o emet i el signa -la Llei la denomina lliurador-) ordena a una entitat bancària (el lliurat) en la qual té diners que pagui una determinada suma a una altra persona o empresa (el beneficiari o tenidor).

El xec s’utilitza, per tant, per pagar alguna cosa sense necessitat d’utilitzar físicament diners.

Segueix sent un mecanisme comercial bastant utilitzat, malgrat la popularitat d’altres instruments de pagament, com les transferències bancàries o les targetes de crèdit i dèbit. El lliurador i beneficiari poden ser el mateix, i succeeix quan el xec s’utilitza per treure diners d’un compte.

Les característiques del xec que ha de conèixer són:

- És un document pagador quan es presenta i s’ha de fer efectiu sense cap restricció (sempre que hi hagi diners en el compte). S’ha de pagar fins i tot encara que es presenti al cobrament abans de la data que figura com a data d’emissió.

- Si els fons del qui emet el xec no són suficients per cobrir la totalitat de l’import, l’entitat ho ha de pagar parcialment.

- La presentació al cobrament s’ha de realitzar en 15 dies des de la seva data d’emissió per als emesos o pagadors a Espanya, 20 dies per als emesos en la resta d’Europa i 60 dies per als emesos en la resta del món, sempre que s’hagin de pagar a Espanya. Passats aquests terminis, l’entitat, tenint en compte totes les circumstàncies que concorrin (existència o no de saldo en el compte, temps transcorregut, etc.) pot, si ho desitja, pagar el xec que es presenti al cobrament, tret que hagi estat revocat.

La revocació vol dir que el lliurador ha comunicat a l’entitat que anul·la el xec. Aquesta anul·lació només té efecte una vegada transcorreguts els terminis citats.

Perquè sigui vàlid, el xec ha d’incloure:

- La paraula “xec”.

- L’ordre de pagar la suma que s’hi indiqui.

- El nom de l’entitat bancària que ha de pagar (lliurat).

- La signatura de qui expedeix el xec (lliurador).

Altres requisits no essencials són:

- La data d’emissió. És necessària per computar el termini de presentació al cobrament. No obstant això, són vàlids els xecs emesos sense data (perquè la posi després el beneficiari) així com els anomenats “postdatats” o “antedatats”, és a dir, aquells en els quals la data és posterior o anterior a la del moment en què realment es van expedir. Per això, res impedeix presentar al cobrament un xec (i cobrar-lo efectivament), que tingui com a data d’emissió una data posterior a la del dia de la presentació.

Els no imprescindibles, serien:

- El lloc de pagament i el lloc d’emissió.

- El beneficiari. Si no consta, el xec es considera emès al portador.

Per cobrar un xec, una vegada signat i emplenades les condicions bàsiques, vostè pot triar entre:

- Cobrar-lo en efectiu a la finestreta de la sucursal del banc de qui signa el xec.

- Ingressar-lo en la seva pròpia entitat perquè es pagui en el seu compte. La seva entitat s’encarregarà de cobrar-li el xec en l’altra entitat en la qual estan dipositats els fons de qui signa el xec.

Quins tipus de xecs hi ha?

El xec pot ser:

- Al portador. El beneficiari (o sigui, qui el pot cobrar) és qui el tingui.

- Nominatiu. El beneficiari és la persona o empresa el nom de la qual figura en el xec. En aquest cas, el xec pot ser transmès o lliurat a una altra persona mitjançant el que s’anomena l’endós, que consisteix que el beneficiari original escriu en el document el nom del nou beneficiari i el signa. Els xecs nominatius poden incloure clàusula “a l’ordre“, que permet expressament el seu endós o traspàs a una altra persona, o la clàusula “no a l’ordre” que impedeix la seva transmissió mitjançant endós.

Hi ha altres modalitats de xecs que es poden considerar especials, ja que tenen requisits o condicions per al seu cobrament (normalment per reduir el risc en cas de pèrdua o robatori):

Xec barrat. Només es pot cobrar a través d’una entitat bancària perquè aquesta al seu torn el cobri. L’acció de “barrar” un xec, que consisteix a dibuixar-hi dues barres paral·leles en la cara anterior per dificultar el seu cobrament en cas de pèrdua o robatori. Pot ser realitzat per qui l’expedeix (el lliurador) o per qui té el document al seu poder (el tenidor).

Si és client de l’entitat que l’ha de pagar, pot cobrar-lo en efectiu.

Xec per abonar en compte. Només es pot cobrar mitjançant l’abonament en un compte bancari. O sigui: no es pot cobrar en efectiu. Inclou l’expressió “abonar en compte”.

Xec conformat. És aquell en el qual l’entitat bancària que l’ha de pagar assegura al qui l’ha de cobrar que el qui expedeix el xec té fons i que en conseqüència es pagarà. Per a això, l’entitat anota en el document l’expressió “conforme”, “certificat” o una altra de semblant i la signatura. Per garantir l’operació, l’entitat reté al qui expedeix el xec la quantitat necessària per pagar-lo, a més de la comissió que correspongui.

Un xec conformat és exigit per alguns creditors (és a dir, els que tenen pendent de cobrament un deute) amb la finalitat d’assegurar-se que quan el deutor els lliura un xec podran cobrar el deute.

Xec bancari: el qui signa el xec (el lliurador) és l’entitat bancària que l’ha de pagar (el lliurat).

Xec contra el compte del Banc d’Espanya. El lliurador (el qui expedeix i signa el xec) sol ser una entitat bancària i el lliurat (l’entitat que l’abona) és el Banc d’Espanya.

Aquests dos últims tipus, igual que el xec confirmat, reforcen les garanties del document.

Els anomenats xecs de finestreta. No són pròpiament un xec; més aviat s’assemblen a un “rebut”. Es tracta d’un document que signa el client en prova que ha rebut diners en efectiu del seu propi compte en la finestreta de l’entitat bancària.

Xecs de viatger: són xecs en euros o moneda estrangera emesos per entitats bancàries o altres intermediaris financers no bancaris de reconeguda presència internacional, com són Visa, Mastercard o American Express.

Principals característiques:

- Poden ser canviats per efectiu ràpidament i també utilitzar-se com a efectiu per pagar en una àmplia varietat d’establiments.

- En cas de pèrdua o robatori sol ser possible la seva ràpida substitució, (sempre que no hagin estat ja cobrats), fent una trucada telefònica als centres d’atenció al client de l’emissor.

- No solen tenir data de venciment.

- Són acceptats en gairebé tots els països del món.

- S’emeten en múltiples divises (per exemple: euros, dòlars USA, lliures esterlines, dòlars australians, iens japonesos, francs suïssos, etc.).

Recordi…

En el pagament d’un xec

Si vostè està interessat a emetre xecs amb càrrec a un compte bancari, ha de parar esment al fet que en el contracte figuri recollit aquest dret, que apareix en la majoria dels documents dels comptes corrents, però no en els dels comptes d’estalvi.

D’altra banda, una vegada que vostè té el xec podrà lliurar-lo (si és al portador) o endossar-lo (si és nominatiu) a una altra persona.

L’entitat l’hi carregarà en compte el dia que l’entitat bancària en la qual s’hagi ingressat el presenti a la seva entitat, o el mateix dia del seu ingrés o cobrament per finestreta si es presenta directament pel client en l’oficina lliurada.

En el cobrament d’un xec

Si vostè és el beneficiari o posseïdor d’un xec emès per un altre, el primer que ha de tenir en compte és el termini per al cobrament que estableix la Llei canviària i del xec (15 dies des de la seva data d’emissió per als emesos o pagadors a Espanya). D’altra banda, ha de decidir com cobra el xec. Hi ha diferents possibilitats:

- En efectiu. No s’ha pagar comissió, tret que pretengui cobrar el xec en una oficina diferent de la del compte del signatari, en aquest cas li poden exigir una comissió per comprovació de saldo i signatura.

- Abonar-lo en un compte seu de l’entitat que el paga, si el té obert. No s’ha de pagar comissió.

- Abonar-lo en un compte seu d’una entitat diferent de la que el paga. En general, li cobraran comissió. Si té compte en diverses entitats, pot ser interessant comparar les comissions bancàries que cobren abans de decidir en quina d’elles ingressa el xec.

Quan el xec es porti per al seu ingrés en compte, l’entitat estendrà un justificant, en el qual figuraran les dades més rellevants (nombre, import, lliurat).

Atenció. Arribat el moment, el xec s’ha de pagar parcialment si no hi ha fons per pagar-lo en la seva totalitat, en el compte del lliurador, o rebutjar totalment el seu pagament si hi ha fundades sospites de falsificació de la seva signatura o s’ha denunciat el seu robatori o pèrdua.

Si un xec que ha estat presentat al cobrament en el termini legal no es paga -en tot o en part-, tingui en compte que la responsabilitat és de qui el signa (el lliurador) i, quan n’hi hagi, dels endossants (els qui van transmetre el document) i dels avalistes (els qui garanteixen el seu cobrament). És a ells a qui cal reclamar.

L’entitat bancària lliurada té l’obligació legal de pagar el xec, totalment o parcial, presentat en termini si hi ha fons disponibles en el compte del lliurador.